Ante la inquietud despertada por diversas noticias aparecidas en medios de comunicación sobre la tributación en el impuesto sobre Sucesiones en, en diversas Comunidades Autónomas, y las consultas realizadas, se exponen -a modo de resumen- algunos comentarios sobre el particular.

El impuesto sobre Sucesiones y Donaciones es un impuesto cuyo rendimiento se encuentra cedido a las Comunidades Autónomas. Por tanto, en lo expuesto nos centraremos en el ámbito de la Comunidad Valenciana, que será el caso más general, pues el tributo corresponderá a la Comunidad Autónoma de residencia habitual del fallecido. VER ULTIMAS MODIFICACIONES EN COMUNIDAD VALENCIANA AL FINAL DE LA PAGINA Y VERIFICAR CAMBIOS EN OTRAS COMUNIDADES AUTONOMAS DONDE TAMBIEN SE MODIFICÓ EL IMPUESTO)

Por supuesto os aconsejamos que tengáis todos otorgado testamento, pues es una manera de agilizar trámites a vuestros herederos y que se cumplan vuestros deseos. Es un trámite fácil que se realiza en cualquier notaría y de un coste muy moderado.

Aunque las bonificaciones fiscales por sucesiones son mayores, el hecho de donar dinero (y solo dinero) a algún familiar (caso frecuente, de entregar dinero a los hijos como inicio para la adquisición de vivienda) se conceptuaría como donación, por lo que es muy conveniente su análisis y la tributación que generaría. Actualmente todavía existe una exención de al menos 100.000 euros por cónyuge e hijo que conviene también tener en consideración.

Aunque todo el mundo conocerá, creo que es conveniente daros unas pequeñas nociones al respecto, antes de entrar en temas puramente fiscales.

LA SUCESION MORTIS-CAUSA (¿QUE PASA CUANDO FALLECE MI CONYUGE? )

Primero debes saber quiénes son los dueños de los bienes.

Si estas soltero es fácil, todo es tuyo.

Si estas casado en separación de bienes ya se determinan de inicio que bienes son de cada cual y cuando se adquieren nuevos, también se especifican como se adquieren.

Si estas casado en régimen de gananciales, pueden existir bienes que uno de los cónyuges haya adquirido antes de casarse o recibido posteriormente en herencia de algún familiar. Estos bienes son privativos de ese cónyuge,

Los adquiridos dentro del matrimonio son de la sociedad de gananciales, dígase de los dos cónyuges al 50%.

Pero ¿Cómo se divide la herencia de mi cónyuge cuando tenemos hijos?:

A efectos de sucesiones los bienes se dividen en tercios:

– Existe un tercio de herencia que corresponden a los hijos por partes iguales y que les corresponden inexcusablemente, aunque a algunos de ellos quieras desheredarles (a este tercio siempre tendrían derecho). Es el tercio que se suele llamar legítima.

– Otro tercio que también corresponde a los hijos, aunque en este caso tu podrías mejorar a algunos en detrimento de otros. Es el tercio que se suele llamar de mejora.

– Y el último tercio se llama de libre disposición porque lo podrías dar a quien quisieras y éste es el que normalmente utilizas para cuando quieres darle ventajas a tu cónyuge respecto a los hijos

LO QUE SE ESCONDE DETRÁS DE UN TESTAMENTO DEL UNO PARA EL OTRO

Cuando una pareja de hecho o un matrimonio con hijos piden cita en una notaría con ánimo de hacer testamento, suelen pedir un testamento del uno para el otro. La mayoría creen que este tipo de testamento consiste en que el miembro de la pareja que sobrevive lo hereda todo y luego, a su muerte, toda la herencia pasa a los hijos. Sin embargo, esto no es exactamente así. O no lo es en la mayor parte del territorio español. Aquí te explicamos cómo funciona el testamento del uno para el otro.

Algunas confusiones respecto al testamento del uno para el otro

Para empezar, si el matrimonio está casado en régimen de gananciales, el cónyuge superviviente ya es dueño, en propiedad, de la mitad de los bienes de la pareja. Así que no se puede heredar todo. Como mucho podría heredarse la mitad restante. Pero eso tampoco es así. Cada uno de los cónyuges tiene que hacer ante notario su propio testamento. Esto es así porque cada miembro de la pareja tiene esa mitad de bienes de la pareja (gananciales) y además sus propios bienes privativos. Son bienes privativos los que son de su exclusiva propiedad. Por ejemplo: los que tuviera antes de contraer matrimonio, o los que haya heredado por otra parte.

La ley establece ciertas normas para los testamentos de matrimonios que tienen hijos

Por eso no es tan sencillo hacer un testamento del uno para el otro como puede parecer. Para empezar, existen las legítimas. Aunque ya lo hemos explicado con anterioridad, diremos brevemente que la legítima es la parte de la herencia que la ley reserva al heredero forzoso. En el caso que estamos estudiando, el de un matrimonio con hijos, los hijos son herederos forzosos y la ley les reserva dos tercios de la herencia. El viudo en este caso tendría derecho únicamente al usufructo de un tercio de la herencia.

¿Qué es el usufructo?

Decimos que el viudo de un matrimonio con hijos, donde los hijos son herederos forzosos de dos tercios de la herencia, obtendría el usufructo de un tercio de la herencia. Ahora bien. Qué es el usufructo. No es la propiedad. Un usufructuario no es un propietario. De hecho, el usufructo es un derecho que limita el derecho de propiedad. El viudo o viuda no será propietario de ese tercio de la herencia. Podrá usarlo y aprovecharlo en su propio beneficio, pero con algunas condiciones. Debe conservar ese tercio de la herencia para poder devolverlo. Aunque en este caso no se trata de una devolución propiamente dicha. El viudo podrá usar y disfrutar su tercio de la herencia hasta el momento de su muerte. Luego, ese tercio pasará también a los hijos.

¿Se pueden ampliar los derechos del cónyuge viudo con un testamento del uno para el otro?

De hecho, se puede hacer. Existen varias vías para lograr que el viudo disfrute de mucho más que ese usufructo de un tercio de la herencia. Sin embargo, la ley prevé que los hijos puedan reclamar la legítima estricta. En puridad, se puede otorgar al viudo el usufructo vitalicio y universal de toda la herencia. Es decir, el viudo podría usar todos los bienes del matrimonio hasta el momento de su muerte. Esto se haría por medio de un legado. Sin embargo, en este caso los hijos pueden reclamar su legítima estricta.

¿Qué es la legítima estricta?

La legítima estricta es un tercio de la herencia. Es el tercio que la ley reserva de manera absoluta a los hijos como herederos forzosos. Si el matrimonio ha hecho un testamento del uno para el otro y ha ampliado la herencia del viudo mediante legado, los hijos pueden reclamar este tercio. En este caso tendrían acceso a él y el viudo se quedaría con el usufructo de dos tercios de la herencia. El legado perdería su valor.

Para evitar esto, los matrimonios que quieren un auténtico testamento del uno para el otro pueden recurrir a la Cautela Socini

La cautela Socini para garantizar el testamento del uno para el otro

Los matrimonios que desean hacer un testamento del uno para el otro tienen buenos motivos para hacerlo. Se trata de parejas que quieren garantizar que el viudo no dependa de nadie mientras viva. Además, suelen ser personas muy conscientes de sus propios derechos. Ellos han sido los que han trabajado y quieren ser los dueños de sus propiedades hasta el final. Para ellos, el final será cuando fallezcan los dos. Por estas personas existe la figura de la cautela Socini.

Esta es una cláusula que establece que, en el caso de un testamento del uno para el otro, si los herederos forzosos reclaman la legítima estricta en vida del viudo, perderán el derecho a todo lo que no sea esa legítima estricta. Es decir, los hijos que reclaman, perderán un tercio de la herencia. Se apela así al deseo de los hijos de quedarse con más bienes a largo plazo, aunque a corto plazo no puedan disfrutarlos.

¿Qué derechos otorga al viudo la cautela Socini?

Recordemos que lo que se amplía en este caso es el usufructo, que alcanzará a los dos tercios de legítima. La legítima estricta y la legítima amplia o tercio de mejora. Así, el viudo, que verá garantizada su subsistencia, no podrá vender los bienes. Estos bienes pertenecen en realidad a los hijos. Lo que sí puede hacer es usarlos y aprovecharlos. Por ejemplo, si la pareja tenía un piso en alquiler además de la vivienda habitual, el viudo podrá cobrar la renta. Pero en ningún caso podrá vender el piso.

Así, el viudo no es el dueño, pero podrá vivir sin que otros, aunque sean los hijos, intervengan en sus decisiones.

Ventajas de este tipo de testamento del uno para el otro

Aunque los hijos pueden sentirse engañados en un primer momento, en realidad este tipo de testamentos tiene ventajas para todos los miembros de la familia. Por una parte, los padres, que trabajaron para conseguir lo que tienen, podrán disfrutarlo mientras vivan. Sin depender de los hijos. Por otra parte, se evita que los padres dilapiden la herencia de los hijos, que al final acabarán recibiéndola.

FISCALIDAD

TRANSMISIONES “MORTIS CAUSA” (herencias, legados u otros títulos sucesorios)

- En las transmisiones “mortis causa”, generadas por un fallecimiento, la BASE IMPONIBLE del impuesto, la constituye el valor neto de los bienes y derechos adquiridos individualmente por cada contribuyente. A dicha base, se le aplican unas REDUCCIONES, obteniendo así la base liquidable. Las reducciones más significativas, se exponen como Anexo número 1.

- La CUOTA ÍNTEGRA se obtendrá aplicando a la base liquidable así obtenida LA TARIFA DE GRAVAMEN que va desde el 7,65 % hasta el 34 %. Se aplica por tramos, en función del importe, como en el Impuesto sobre la Renta de las personas físicas (en adelante, IRPF). Se adjunta como Anexo número 2

- A la CUOTA ÍNTEGRA resultante, hay que aplicarle unos COEFICIENTES MULTIPLICADORES (en función del patrimonio prexistente del contribuyente y del grupo, según grado de parentesco), obteniendo así la CUOTA TRIBUTARIA. Dichos coeficientes se contemplan en el Anexo número 3.

TRANSMISIONES “INTER VIVOS” (donaciones y actos equiparables)

- En las transmisiones “Inter vivos”(donaciones) LA BASE IMPONIBLE la constituye el valor neto de los bienes y derechos adquiridos individualmente por cada contribuyente. A dicha base, se le aplican unas REDUCCIONES, obteniendo así la base liquidable. Las reducciones más significativas, se exponen en el Anexo número 1.

- Al igual que en Sucesiones, la CUOTA ÍNTEGRA se obtendrá aplicando a la base liquidable así obtenida LA TARIFA DE GRAVAMEN que va desde el 7,65 % hasta el 34 %. Se aplica por tramos, en función del importe, como en el IRPF. Se adjunta como Anexo número 2

- Al igual que en Sucesiones, a la CUOTA ÍNTEGRA resultante, hay que aplicarle unos COEFICIENTES MULTIPLICADORES (en función del patrimonio prexistente del contribuyente y del grupo, según grado de parentesco), obteniendo así la CUOTA TRIBUTARIA. Dichos coeficientes se contemplan en el Anexo número 3.

OTRAS CONSIDERACIONES

- La liquidación del tributo -aparte de su complejidad- será muy distinto según el sujeto pasivo, pues cada caso es distinto a otro (número de herederos, grados de parentesco, patrimonio preexistente, naturaleza de los bienes heredados o legados, etc.) por lo que, llegado el caso, lo más recomendable es acudir a un profesional y asesorarse convenientemente.

- Las uniones de hecho se asimilan a los matrimonios, requiriendo su inscripción en el Registro de uniones de hecho formalizadas.

- En las herencias (adquisiciones “mortis causa”) el plazo para la autoliquidación e ingreso (modelo 650) es de seis meses, contando desde el día en que ocurrió el fallecimiento. En cambio, en las donaciones (adquisiciones “inter vivos”) el plazo es de un mes desde el día del acto o contrato (modelo 651).

- El caso de adquisición de la empresa familiar, es contemplado en la normativa, pero ateniéndose a multitud de requisitos y particularidades.

- Hay que tener en cuenta que, en el caso de fallecimiento de un cónyuge, lo más habitual será que hereden los hijos, dejando el usufructo al viudo o viuda. Por tanto, siempre hablaremos de transmisión del 50 % (el del fallecido/a) y su tributación correspondiente.

- Lo que se plantea más frecuentemente es la disyuntiva de efectuar donación a los hijos o, simplemente, que hereden al fallecimiento. En principio, y a salvo de contemplar cada caso particular, parece que es una opción más recomendable decantarse por la herencia y no por la donación, pues esta última no contempla todas las reducciones y bonificaciones que existen en el caso de Sucesiones.

- Otro punto a contemplar, es distribuir el caudal de la herencia entre más herederos, pues así se pueden aplicar las reducciones y bonificaciones a mayor número de sujetos.

- Otro punto muy importante, es la tributación en otros impuestos por las transmisiones que estamos contemplando. Así tendremos:

- En las transmisiones “mortis causa” (herencias):

- Quien herede, tributará con arreglo a lo anteriormente expuesto, en el impuesto sobre Sucesiones.

- Si lo heredado es un bien inmueble de naturaleza urbana, también puede estar sometido al Impuesto sobre el Incremento del valor de los terrenos de naturaleza urbana (la “plusvalía municipal”)

- Quien herede no tributará en el Impuesto de la Renta de las Personas Físicas, por lo heredado, por cuanto ya lo ha hecho por el de Sucesiones. No obstante, si posteriormente se produjese una venta, por ejemplo de un inmueble heredado , sí tributaría por la ganancia obtenida desde su adquisición por herencia.

- En cuanto al transmitente (la persona fallecida), se le generaría una ganancia desde la adquisición (del inmueble) hasta la fecha del fallecimiento, pero dicha ganancia en su IRPF no tributaría (es la llamada “plusvalía del muerto”).

- Podría suceder que, por acumulación del patrimonio heredado al suyo propio, le generase la obligación de presentar el Impuesto sobre el Patrimonio, y la tributación correspondiente.

- En las transmisiones “inter vivos” (donaciones):

- En las donaciones, el Impuesto sobre Donaciones es a cargo del beneficiado (el donatario). No hay mínimo exento, por lo que, de entrada, cualquier donación estaría sujeta al Impuesto.

- Al igual que en las herencias, la ganancia generada (lo donado) está exento de tributación en el IRPF, puesto que ya ha tributado por Donaciones.

- Si entre lo donado, hay un bien inmueble de naturaleza urbana, también puede estar sometido al Impuesto sobre el Incremento del valor de los terrenos de naturaleza urbana (la “plusvalía municipal”)

- Al igual que sucede en las herencias, si posteriormente se produjese una venta, por ejemplo de un inmueble donado , sí tributaría por la ganancia obtenida desde su adquisición por donación.

- En cuanto al donante, y aquí sí hay una importante diferencia respecto a las herencias, al tratar la donación como una compraventa, se le generará una ganancia desde la adquisición (del inmueble) hasta la fecha de la donación, por la que tendría que tributar en su IRPF, como ganancia patrimonial.

- Un caso especial en el IRPF es la no consideración de ganancia patrimonial (y, por tanto, su no tributación) en la transmisión de la vivienda HABITUAL por personas mayores de 65 años. Ello podría llevarnos a que, quien cumpla los requisitos, efectúe donación a los hijos de la vivienda HABITUAL, reservándose el usufructo, evitando de este modo la tributación en el IRPF del donante (teniendo en cuenta que los beneficiados -donatarios- sí tributarían como Donaciones). Como carecerían de determinadas reducciones (que sí operan en herencias), siempre hay que hacer cálculos para analizar la conveniencia de la operación.

- Podría suceder que, por acumulación del patrimonio donado al suyo propio, le generase la obligación de presentar el Impuesto sobre el Patrimonio, y la tributación correspondiente.

- Con ello, se plantea el controvertido punto de la VALORACIÓN DE LOS INMUEBLES tanto en las transmisiones “mortis causa” como en las “inter vivos” y que genera controversia, puesto que, si bien hay que reflejar el “valor de mercado”, éste no tiene por qué coincidir con el estimado por la Administración (“valor fiscal”). Para ello, establece unas pautas para su valoración, como importe mínimo a consignar en la liquidación. En el caso de la Generalitat Valenciana, se accede pinchando aquí

- El plazo de la Administración para determinar la deuda tributaria mediante la oportuna liquidación y de la acción para imponer sanciones tributarias es de cuatro años, y comienza a contarse desde el día que finaliza el plazo de presentación (seis meses) del documento, declaración o liquidación. Para la imposición de sanciones, la prescripción comienza desde que se comete la infracción. Si las adquisiciones figuran incorporadas a un documento privado, comienza desde la fecha en que el documento surte efecto frente a terceros.

ANEXO NÚMERO 1

REDUCCIONES MÁS SIGNIFICATIVAS A LA BASE IMPONIBLE

EN EL CASO DE FALLECIMIENTOS

Por parentesco

- 156.000 €, como importe máximo, según edad, si se trata de descendientes y adoptados menores de 21 años.

- 100.000 €, si se trata de descendientes y adoptados mayores de 21 años, ascendientes, cónyuge o pareja de hecho.

-

- Para discapacitados

- No se paga nada hasta 120.000 € o 240.000 €, según grado de discapacidad.

- Por adquisición de la vivienda habitual del causante

- Reducción del 95% del valor de la vivienda habitual del causante, con el límite de 150.000 €, con determinados requisitos (y permanencia en el patrimonio del heredero durante cinco años). Por parentesco (entre padres e hijos y entre abuelos y nietos, si el padre o la madre ha fallecido antes de la donación)

- EN EL CASO DE DONACIONES

- 156.000 €, como importe máximo, según edad, si se trata de descendientes menores de 21 años, cumpliendo requisitos de parentesco y patrimonio preexistente.

- 100.000 €, si se trata del resto de casos, cumpliendo requisitos de parentesco y patrimonio preexistente.

Para discapacitados

- Van desde 120.000 € hasta 240.000 €, según grado de discapacidad, y grados de parentesco.

- Los requisitos exigidos para aplicar la reducción son:

- Que el donatario tenga un patrimonio previo a la donación de hasta 600.000 euros.

- Que la donación se efectúe en documento público (o se formalice de este modo dentro del plazo de declaración).

- Que, cuando los bienes donados consistan en metálico o en cualquiera de los contemplados en el artículo 12 de la Ley 19/1991, de 6 de junio, del Impuesto sobre el Patrimonio, se justifique en el documento público la procedencia de los bienes que el donante transmite y los medios efectivos en virtud de los cuales se produzca la entrega de lo donado.

- Que la entrega de los importes dinerarios derivada del acto o negocio jurídico que de derecho a la aplicación de aquéllas se realice mediante tarjeta de crédito o débito, transferencia bancaria, cheque nominativo o ingreso en cuentas en entidades de crédito.

- TABLA DE GRAVAMEN ANEXO NÚMERO 2 2

| Base liquidable Hasta euros | Cuota liquidable euros | Resto base liquidable. hasta euros | Tipo aplicable Porcentaje |

| 0 | 0 | 7.993,46 | 7,65 |

| 7.993,46 | 611,50 | 7.668,91 | 8,50 |

| 15.662,38 | 1.263,36 | 7.831,19 | 9,35 |

| 23.493,56 | 1.995,58 | 7.831,19 | 10,20 |

| 31.324,75 | 2.794,36 | 7.831,19 | 11,05 |

| 39.155,94 | 3.659,70 | 7.831,19 | 11,90 |

| 46.987,13 | 4.591,61 | 7.831,19 | 12,75 |

| 54.818,31 | 5.590,09 | 7.831,19 | 13,60 |

| 62.649,50 | 6.655,13 | 7.831,19 | 14,45 |

| 70.480,69 | 7.786,74 | 7.831,19 | 15,30 |

| 78.311,88 | 8.984,91 | 39.095,84 | 16,15 |

| 117.407,71 | 15.298,89 | 39.095,84 | 18,70 |

| 156.503,55 | 22.609,81 | 78.191,67 | 21,25 |

| 234.695,23 | 39.225,54 | 156.263,15 | 25,50 |

| 390.958,37 | 79.072,64 | 390.958,37 | 29,75 |

| 781.916,75 | 195.382,76 | En adelante | 34,00 |

ANEXO NÚMERO 3 2

COEFICIENTES MULTIPLICADORES

| PATRIMONIO PREEXISTENTE | GRUPOS DEL ARTÍCULO 20 | ||||

| I y II | III | IV | |||

| De 0 a 390,657,87 € | 1,0000 | 1,5882 | 2,0000 | ||

| De 390.657,87 € a 1.965.309,58 € | 1,0500 | 1,6676 | 2,1000 | ||

| De 1.965.309,58 € a 3.936.629,28 € | 1,1000 | 1,7471 | 2,2000 | ||

| De 3.936.629,28 € en adelante | 1,2000 | 1,9059 | 2,4000 | ||

Los grupos a los que se refiere el artículo 20 LISD marcan la relación entre el donante y el donatario y son los siguientes:

- Grupo I: formado por descendientes y adoptados menores de 21 años.

- Grupo II: formado por descendientes y adoptados de veintiuno o más años, cónyuges, ascendientes y adoptantes.

- Grupo III: formado por colaterales de segundo (hermanos) y tercer grado (sobrinos, tíos), ascendientes y descendientes por afinidad.

- Grupo IV: formado por colaterales de cuarto grado (primos) y grados más distantes y extraños.

ANEXO NÚMERO 4 2

BONIFICACIONES A LA CUOTA TRIBUTARIA

- EN SUCESIONES, para el grupo I (descendientes menores de 21 años) el 75 %, por la parte de cuota tributaria que proporcionalmente corresponda a los bienes y derechos declarados.

- EN SUCESIONES, para el grupo II (por descendientes y adoptados de veintiuno o más años, cónyuges, ascendientes y adoptantes). el 50 %, por la parte de cuota tributaria que proporcionalmente corresponda a los bienes y derechos declarados.

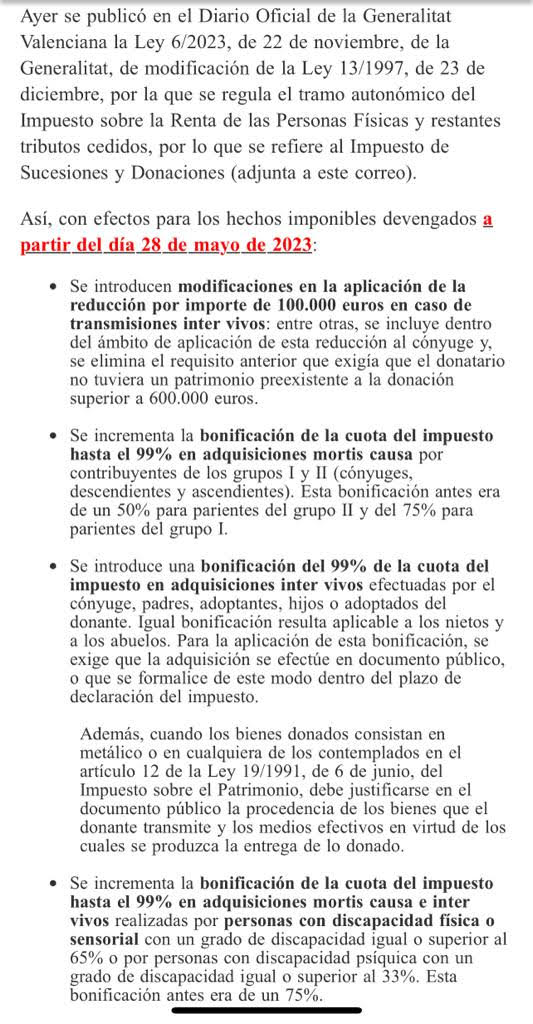

ULTIMA MODIFICACION A LA LEY AUTONOMICA SOBRE SUCESIONES Y DONACIONES 2023

NO OBSTANTE ESTA LEGISLACION REFUERZA EL CRITERIO DE VALORAR A VALOR REAL LOS INMUEBLES QUE SE ADQUIERAN EN SUCESIONES (DADO QUE SU FISCALIDAD SERA NULA O BAJA) Y EVITAR PLUSVALIAS FUTURAS EN EL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FISICAS SI SON VENDIDAS CON POSTERIORIDAD.